La COVID-19 y el periodo inflacionario entre 2021 y 2024, con sus correspondientes subidas de tipos de interés, han alargado la crisis hipotecaria de 2008 hasta la actualidad. Sin hueco para la compra de una vivienda, como en épocas anteriores, las nuevas generaciones quedan condenadas a un mercado de alquiler draconiano o a permanecer en casa de sus padres. Por eso, buena parte de las políticas públicas de vivienda durante 2024 y 2025 se han destinado a que una parte de la población joven pueda volver a comprarse una vivienda. Queda por comprobar si se ha logrado, analizando la publicación de los últimos datos del INE.

Hasta septiembre de 2024, apenas hace año y medio, el Euríbor estaba en cifras que imposibilitaban la compra de una vivienda. Desde ese mes, los datos del principal marcador de los tipos de interés hipotecarios empezaron a situarse por debajo de esa cota y a acercarse al 2%. Con estas bajadas muchos se preguntaron si remontaría la compra de viviendas alcistas incluso con la subida sostenida de los precios de venta. Hoy, con los últimos datos de la Encuesta de Condiciones de Vida de 2025 (ECV25) podemos ensayar una respuesta.

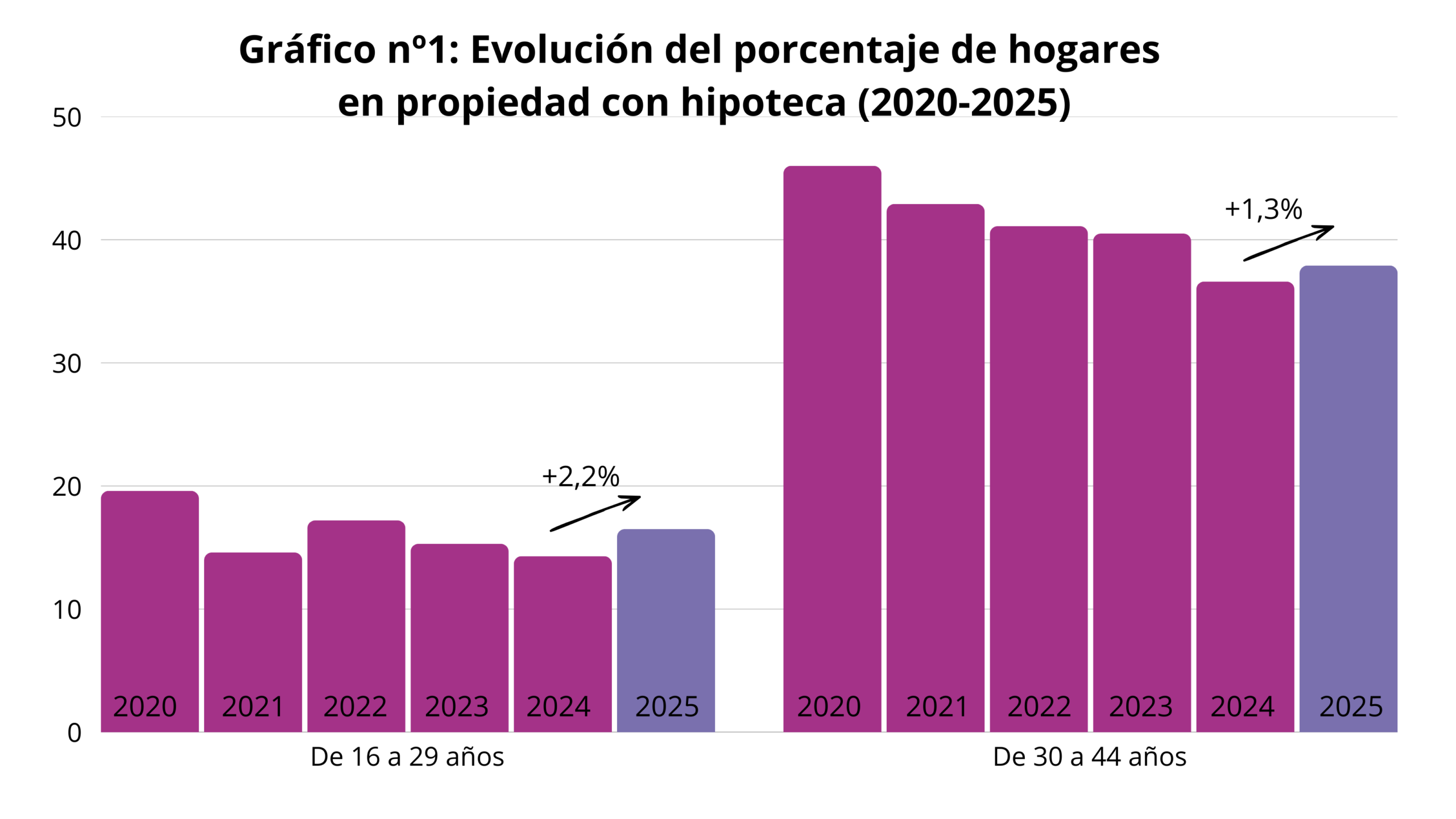

Empecemos por el dato más relevante. Según el INE, los hogares cuya persona de referencia es un joven de entre 16 y 29 años han ganado peso en el sistema de propiedad –un 3,6% más–. Además, los hogares hipotecados de esa franja de edad han aumentado en el último año un 2,2%, mientras que los que están en la mediana edad -entre 30 y 44 años- lo han hecho en un 1,3%. (Ver gráfica nº1)

Estos registros se sitúan 28 puntos por debajo del dato de 2007, momento de mayor cota de propiedad de la población joven y nos pueden llevar a preguntarnos sobre si detrás de estas cifras se verifica un cambio de tendencia. Algunos datos que reflejamos aquí, sin ser definitivos, podrían significar a futuro un cambio de tendencia.

La Encuesta de Condiciones de Vida 2025 nos ofrece una foto del sistema de acceso a la vivienda con varios elementos importantes. El primero, que la tendencia creciente de hogares en alquiler se ha detenido. El número de hogares inquilinos a precios de mercado ha bajado un 0,3%, el equivalente a 6.000 hogares. Pero es que incluso en las grandes áreas urbanas este dato se repite. En Madrid baja un 0,1%, en Cataluña un 0,4% y en Andalucía un 0,6%. Solo sigue creciendo en el País Vasco, con un aumento del 0,4% y en el País Valenciano donde crece un 1,4%.

Sin embargo, esto no significa, por el momento, que estemos asistiendo a un cambio de tendencia definitivo, aunque sí permite sacar algunas conclusiones. Las medidas públicas en favor de la reconstrucción de la sociedad de propietarios están surtiendo efecto. Al menos han frenado el aumento de la diferencia entre los hogares que viven en propiedad y los que lo hacen en alquiler: esta es la novedad más importante.

Cada vez hay más hogares de extranjeros de fuera de la UE que viven en propiedad

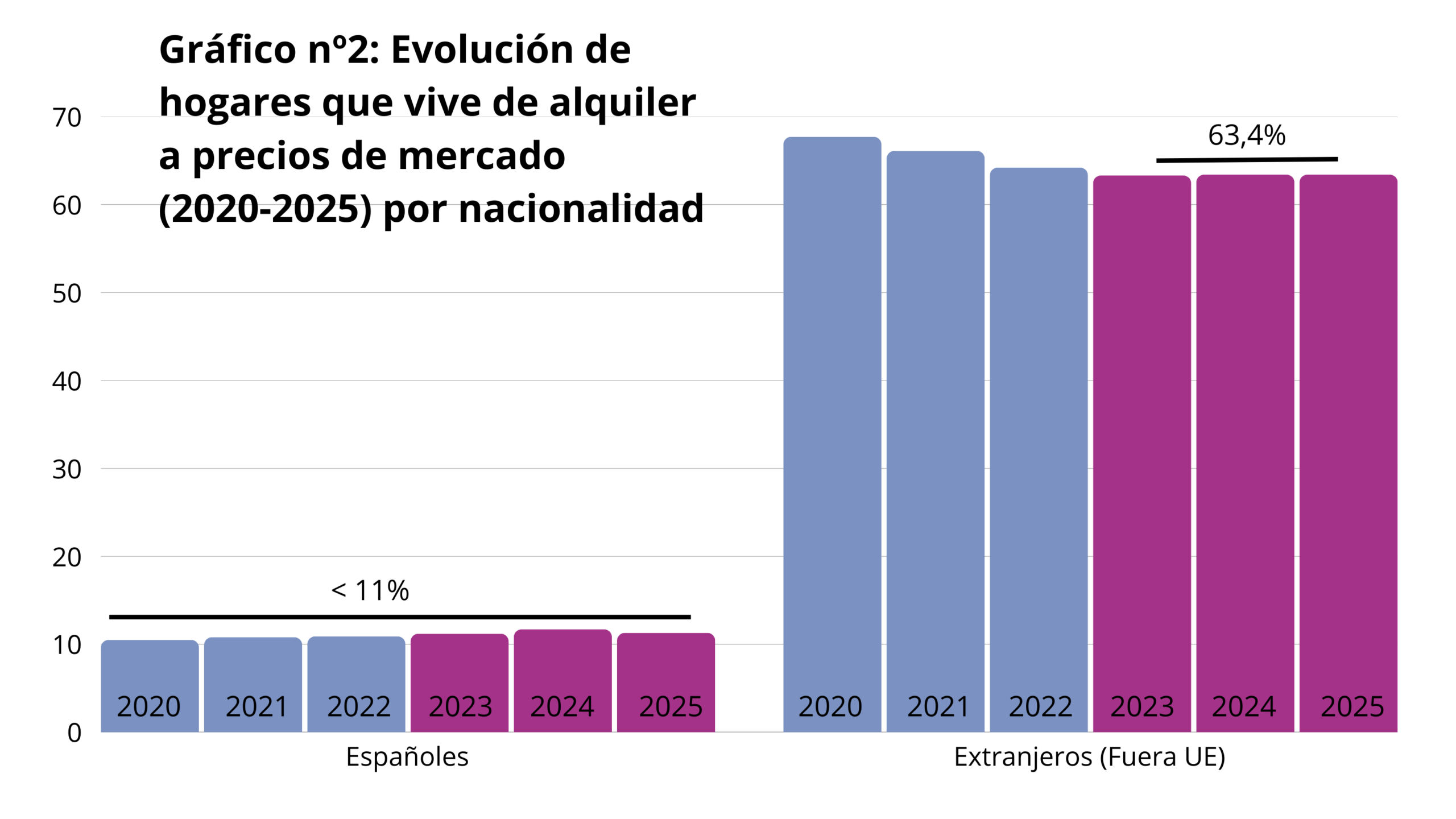

Por ejemplo, si observamos la evolución entre los hogares en alquiler a precios de mercado divididos por nacionalidades, encontramos dos tendencias consolidadas (Ver Gráfico nº2). Una, que el porcentaje de los hogares españoles que alquilan se mantiene estable desde 2020, y en ningún caso supone una cifra superior al 11%. O, lo que es lo mismo, en torno al 89% de los hogares españoles viven en propiedad, en viviendas cedidas o en viviendas por debajo del precio de mercado.

La segunda tendencia es que los hogares extranjeros alquilados a precios de mercado se han detenido en el 63,4% de los hogares. Es más, los hogares extranjeros que viven en propiedad han crecido un 7,8% desde 2019. Dicho de otro modo, cada vez hay más hogares de extranjeros de fuera de la UE que viven en propiedad.

Con estos datos podemos entender mejor la situación del mercado inmobiliario español. No en vano, 2025 acabó con 500.000 hipotecas firmadas, la cifra más alta desde el comienzo de la crisis. Un mercado inmobiliario al alza que se tradujo en la compraventa de más de 700.000 viviendas en ese mismo año, también la cifra más alta desde 2008.

Las políticas públicas están apostando todo a levantar un nuevo ciclo inmobiliario donde la vivienda en propiedad gane peso

Nada de esto habría sido posible sin las políticas públicas que están apostando todo a levantar un nuevo ciclo inmobiliario donde la vivienda en propiedad gane peso. Es cierto que la principal medida del gobierno central, la concesión de avales para compra de vivienda para jóvenes, se ha quedado a medio camino, concediendo poco más del 20% de los avales previstos, en total 10.400 avales. Pero esta medida ha sido compensada por medidas similares en distintas Comunidades Autónomas que han elevado el número de hipotecas para jóvenes por encima de los 20.000 avales.

Es más, el gobierno ha prorrogado este programa a todo 2026. Tarde o temprano se convertirá, junto a la movilización de ahorros familiares, en uno de los motores de un nuevo ciclo de compraventa de viviendas. La duda está en si este mecanismo será capaz de perdurar en el tiempo y abrirse paso en el cada vez más estrecho mercado inmobiliario y sus permanentes subidas de precios.

Quienes se siguen sorprendiendo de que las principales políticas en materia de vivienda vayan destinadas a proteger y fomentar la propiedad es porque siguen escondiendo debajo de la alfombra la calidad y extensión del sistema propietario español. Que esté dañado y estancado, no significa que haya desaparecido o haya sido desactivado. Sigue siendo el eje sobre el que pivotan las políticas de vivienda en el Estado, muy por encima de las inversiones extranjeras y de los actores financieros internacionales.

La solución propietaria no augura más que nuevos problemas

Sin embargo, la solución propietaria no augura más que nuevos problemas. Que aumente el número de hipotecados o reaparezca parcialmente en 2025 la figura del joven hipotecado solo prefigura una cara más de la crisis de vivienda. En 2024 hablábamos de una crisis de asequibilidad relacionada con la diferencia entre los precios del alquiler y la de los salarios, y de una crisis de imposibilidad, referida a quienes ya no podían hipotecarse ni alquilar. Hoy podemos adelantar una tercera crisis: la de sobreendeudamiento. La de aquellos que, como ya sucediera en 2008, a pesar de haber tenido acceso a una hipoteca para comprar una vivienda, se verán comprometidos en procesos de impago a la mínima que suba el Euríbor o se pierdan ingresos.

Los últimos datos del Consejo General del Poder Judicial anuncian un crecimiento importante de las ejecuciones hipotecarias, sobre todo en Cataluña y avisan de que el problema hipotecario puede rebrotar. Por su parte, el movimiento de vivienda y las luchas por la vivienda deben permanecer atentas para saber cruzar estos tres frentes de la crisis de la vivienda que recorren la precariedad, el alquiler y la hipoteca.